個人住民税の特別徴収

特別徴収とは、市・県民税の徴収につき事業主が給与支払いの際、従業員(納税者)の市・県民税を徴収し(年税額を6月から翌年5月までの12回で分割徴収)、その税額を市へ納入していただく徴収方法です。この場合、徴収し納入する義務を負う事業主を特別徴収義務者といいます。

また、事業主は、特別徴収義務者として、原則全ての従業員について、特別徴収の方法により納税していただく義務があります。(地方税法第321条の3)

個人住民税の特別徴収推進について

熊本県及び県内全市町村は、平成25年度から特別徴収義務がある事業所に個人住民税の特別徴収完全指定を実施しています。

また、熊本県及び県内全市町村は 給与所得者の方々の利便性を向上させるとともに、税の賦課徴収の公平性を確保するために、給与所得に係る市・県民税の特別徴収を推進しています。

事業主の皆様におかれましては、法令に基づく適正な特別徴収の実施について、ご理解とご協力をお願いいたします。

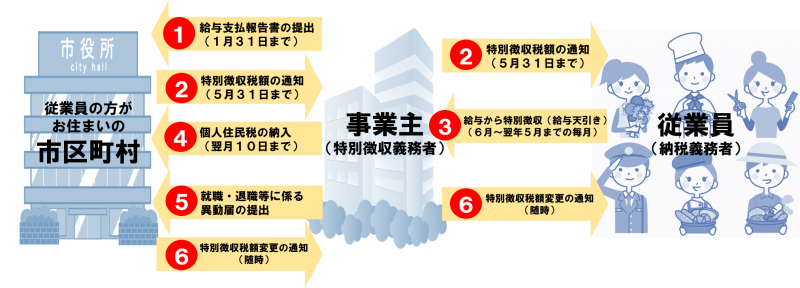

特別徴収事務の流れ

(1)給与支払報告書の提出

給与や賞与、賃金等(専従者給与を含みます)を支払われた方は、年末調整済みか否かに関わらず、従業員の1月1日現在(退職の場合は退職日現在)の住所所在の市区町村に1月31日までに給与支払報告書を提出する義務が地方税法第317条の6第1項により定められています。

(2)特別徴収税額の通知

毎年5月末日までに「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(特別徴収義務者用・納税義務者用)」を事業主に送付します。

「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)」については、従業員(給与所得者)へお渡しください。

(3)給与から特別徴収(給与天引き)

「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(特別徴収義務者用)」に記載されている個々の従業員の納付額を給与から差し引きをお願いします。(差引き期間は毎年6月から翌年5月までです。)

(4)個人住民税の納入

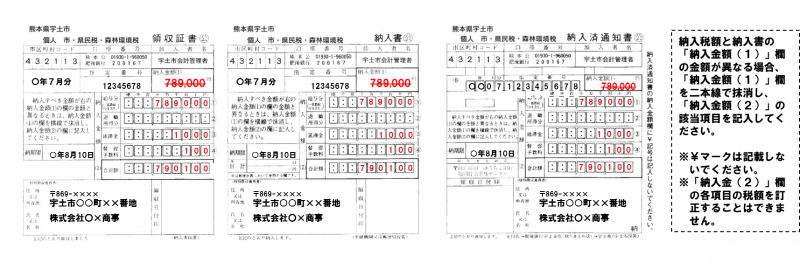

従業員の居住する市町村ごとに対象となる従業員の特別徴収税額を合計し、納入期限までに金融機関などで納入をお願いします。

※特別徴収税額を納入する際、九州管内(沖縄県を除く)以外のゆうちょ銀行又は郵便局で納入される場合は、当市の取扱金融機関として指定する必要があります。指定の際に必要な書類につきましては事業主へ郵送しますので、お問い合わせください。

【納期の特例】

給与の支払いを受ける従業員の人数が常時10人未満である特別徴収義務者は、徴収額を11月と翌年5月の2回に分割し、納入していただく特例の適用を受けることができます。

特別徴収税額の納期の特例を申請する場合は、「市民税・県民税・森林環境税特別徴収税額の納期の特例に関する申請書」の提出が必要になります。

納期の特例を適用した後の納期限

6から11月までの支給分・・・・・12月10日まで

12月から翌年5月までの支給分・・6月10日まで

申請様式

市民税・県民税・森林環境税特別徴収税額の納期の特例に関する申請書(EXCEL 約28KB)

【督促状の発付及び納付方法】

納期限を過ぎても納付が確認できない場合には、地方税法に基づき納期限後20日以内に「督促状」が発送され、督促手数料100円が別に掛かります。

また、納期限を過ぎてからの納付は、納期限までに納めた人との公平性を保つため、 遅延期間に応じて延滞金が本税額に加算されます。

※督促状発送の前後に納付した場合、金融機関によって異なりますが、市で確認できるまでに数日~2週間程度かかりますので行き違いなどから督促状が届いてしまう場合があります。

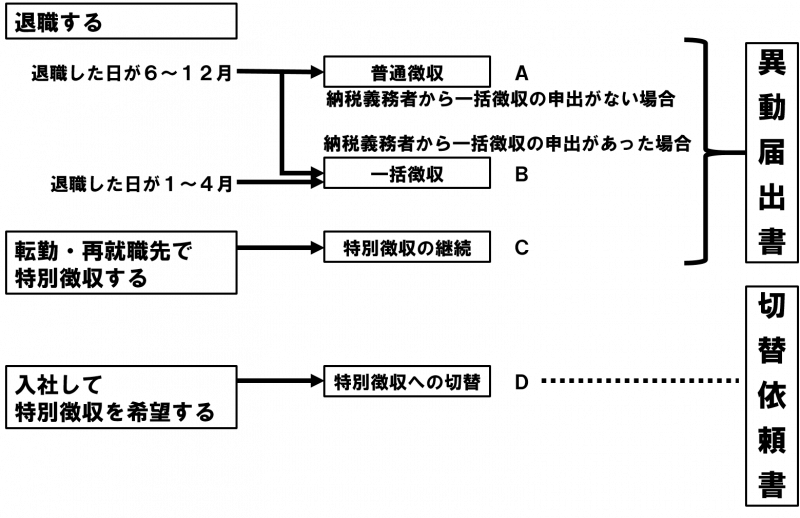

(5)就職・退職等に係る異動届の提出

【A:普通徴収】6月1日から12月31日までの間に退職等し、一括徴収の申出がない場合

未徴収税額は普通徴収(本人が納付書で納付)になります。なお、普通徴収の納期は年10回(6月から3月までの各月)であるため、異動届出書の処理時期に応じて残りの納期で分割して納付していただくことになります。

申請様式

【B:一括徴収】1月1日から4月30日までの間に退職等した場合または6月1日から12月31日までの間に退職等し、一括徴収の申出があった場合

残りの税額全額をその給与または退職手当等から一括徴収し、徴収した月の翌月10日までに納入してください。

申請様式

【C:特別徴収の継続】納税義務者が転勤、再就職等し、異動後の勤務先(新勤務先)での特別徴収の継続を申し出た場合

異動前の勤務先(旧勤務先)で徴収することができなくなった月割額を、引き続き新勤務先で特別徴収することができます。

申請様式

【D:特別徴収への切替】年度途中に雇用した給与所得者(従業員)の個人住民税(普通徴収分)について、残税額を特別徴収により納入する場合

入社等により従業員の方から、本人納付(普通徴収)から特別徴収への切替を希望する申し出があった場合等は、未納分のうち納期が到来していない分について、特別徴収に切り替えることができます(前年中に給与の支払を受けており、かつ、当該年度初日(4月1日)において給与の支払を受けている方は特別徴収の対象となります。)。

二重納付防止のため、普通徴収分の納付書と、納付済分の領収書のコピーを添付して提出してください。

申請様式

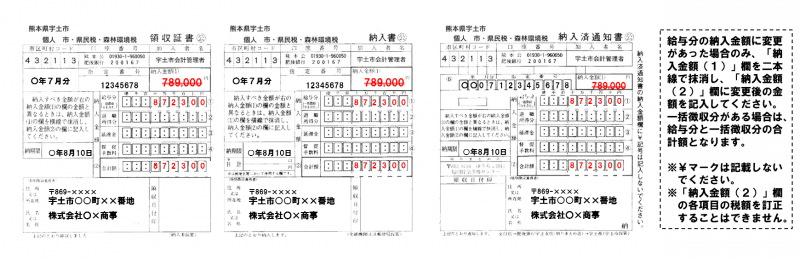

(6)特別徴収税額変更の通知

従業員の異動等により、特別徴収税額に変更があった場合は、「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の変更通知書(特別徴収義務者用・納税義務者用)」を送付します。

※納入書を使用して納入する場合、当初に送付した納入書の税額を訂正して使用してください。原則新たに納入書は発行しません。

【納付書の訂正方法】

会社の名称や所在地等に変更があったとき

特別徴収義務者である事業所の所在地・名称・電話番号の変更があった場合、また、経営統合などの場合には「特別徴収義務者所在地・名称等変更届出書」を提出してください。

なお、代表者のみの変更は提出の必要はありません。

申請様式

特別徴収義務者所在地・名称変更届出書(EXCEL 約20KB)

特別徴収に関するよくある質問(FAQ)

Q1:従業員はパートやアルバイトであっても、特別徴収しなければなりませんか。

A1: 原則として、アルバイト・パート・役員等すべての従業員から特別徴収する必要があります。ただし、次の場合は特別徴収する必要はありません。

- 退職等により、給与から特別徴収することができない場合

- 給与が毎月支払われず、不定期である場合

- 給与の月額支払い額が少なく、特別徴収しきれない場合

- 給与支払報告書の乙欄該当者(他の事業所で特別徴収・主たる給与が他にある等)である場合

- 対象者が個人事業主の事業専従者の場合

- 給与の支払いを受けている従業員総数が2人以下の場合

Q2:どこで納付ができますか。

A2: 以下の納付場所で納付いただけます。

- 肥後銀行及び市役所内派出所

- 熊本県信用組合

- 熊本銀行

- 熊本信用金庫

- 九州労働金庫

- 九州内のゆうちょ銀行及び郵便局

- 熊本宇城農業協同組合

※インターネットバンキングによる電子納付をご利用の場合は、各金融機関へお問い合わせください。

Q3:B市から宇土市に転入してきた従業員について、宇土市に『市・県民税特別徴収依頼届出書』(以下、依頼届)を提出しましたが、B市から『特別徴収税額通知書』が届きました。なぜですか。

A3: 市・県民税は1月1日に居住していた市町村で課税となります。そのため、従業員が1月1日はB市に居住されていた場合、その年度の特別徴収に関する依頼届は、B市に提出していただく必要があります。

万が一、宇土市にご提出された場合は、宇土市からB市へ依頼届を回送させていただきますので、B市から『特別徴収税額通知書』が届きます。

Q4:現年度の課税されている市町村と、翌年度分の給与支払報告書を提出した市町村が異なる場合、『給与支払報告・特別徴収にかかる給与所得者異動届出書(以下、異動届出書)』の提出先はどこか。

A4: 両方の市町村へ異動届出書を提出してください。

例)Aさんは令和3年3月に会社を退職した。Aさんの令和2年度の住民税は宇土市で課税されているが、令和3年度の給与支払報告書をB市へ提出している。

⇒令和2年度の異動届出書を宇土市へ、令和3年度の異動届出書をB市へ提出してください。

Q5:特別徴収するメリットはありますか。

A5: 従業員が金融機関に出向いて納税する手間が省け、納付を忘れて滞納となったり、延滞金が発生する心配がありません。また、市・県民税の税額計算は市町村が行うため、特別徴収義務者は、所得税のように自ら税額を計算したり年末調整を行う手間がかかりません。