住民税の申告は、住民税や国民健康保険税の算出基礎になるものです。申告をしないと、国民健康保険税の軽減措置が受けられない場合があります。忘れずに申告してください。

申告が必要な方

令和8年1月1日現在、宇土市に住所がある方で、令和7年中の収入の状況等が次の項目に該当する方

- 営業や農業、不動産などの収入があった方

- 給与所得者でその他の収入があった方

- 日雇い、パート、アルバイトなどの収入があった方

- 退職し再就職していない方(年末調整が未済で控除などの追加がある方)

- 公的年金受給者で社会保険料などの控除を受ける方や、その他の収入があった方

- 世帯主が単身赴任などで転出している家族の方

- 遺族年金や障害年金のみを受給している方

- 雇用保険のみを受給していた方

- 収入がなかった方で配偶者控除や扶養控除の被扶養者になっていない方と国民健康保険加入の世帯主の方

申告の必要がない方

次に該当する方は、申告の必要はありません。

- 所得税および復興特別所得税の確定申告を行う方

- 所得が給与所得のみで勤務先から「給与支払報告書」が宇土市に提出されている方

- 収入が公的年金のみで所得控除の申告が必要ない方

- 収入がなかった方のうち、市内に住所がある親族に扶養されている方

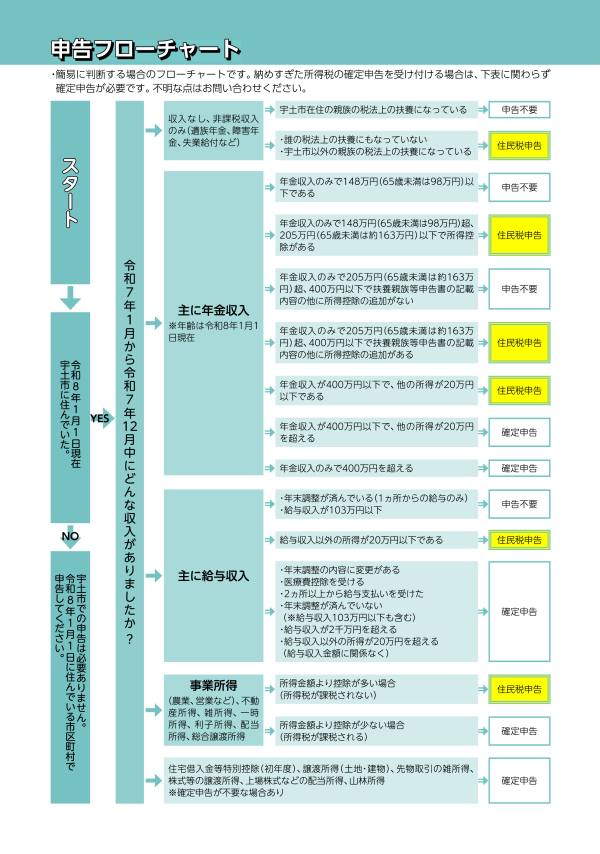

どちらに該当するか不明な場合は、以下の申告フローチャートを確認してください。

{kind=link}

受付日時・場所

受付日時

令和8年2月20日(金)から3月16日(月)まで

午前10時から午後4時まで ※土日祝日を除く。

受付場所

福祉センター2階会議室

相談日程

申告会場の混雑が予想されます。待ち時間短縮のため、日程調整が可能な人は、できる限り指定日での申告にご協力をお願いします。

地区名 | 期 日 |

| 公的年金のみの人 | 2月20日(金)、2月24日(火) |

| 轟・走潟・緑川 | 2月25日(水)、2月26日(木)、2月27日(金) |

| 網津・網田 | 3月2日(月)、3月3日(火)、3月4日(水)、3月5日(木) |

| 宇土・花園 | 3月6日(金)、3月9日(月)、3月10日(火)、3月11日(水)、3月12日(木)、3月13日(金)、3月16日(月) |

受付できない申告

以下の申告の方は受付ができませんので、税務署で申告してください。

・消費税 ・青色申告 ・準確定申告 ・退職所得 ・住宅ローン控除の初年申告 ・先物取引による雑所得・上場株式等の配当所得 ・譲渡所得(土地、建物、株式等) など

申告に必要なもの

所得及び所得控除の計算に必要なものが揃っていない場合は、申告をお受けできないことがありますので、ご注意ください。

1:本人確認書類

平成29年度申告分より、「番号確認」(記載された個人番号が正しい番号であることの確認)および「身元確認」(記載した個人番号の持ち主であることの確認)が必要になります。

◆本人が申告する場合

「個人番号カード」を持っている場合:個人番号カードだけで番号確認と身元確認が可能です。

「個人番号カード」を持っていない場合:1「番号確認」と2「身元確認」を行うために、以下の書類をそれぞれ提示してください。

(注)通知カードは、令和2年(2020年)5月25日に廃止されていますが、氏名・住所等の記載事項に変更がない場合または正しく変更手続きがとられている場合に限り、番号確認書類として利用できます。また、「個人番号通知書」は番号確認書類としては利用できません |

| 【1点で確認できる書類】 運転免許証、旅券(パスポート)、在留カード、特別永住者証明書、身体障害者手帳、精神障害者保健福祉手帳、療育手帳、顔写真付きの住民基本台帳カード、顔写真付きのその他の身分証明書(学生証、社員証等)、資格確認書、年金手帳、児童扶養手当証書、特別児童扶養手当証書 等 【2点で確認ができる書類】 住民基本台帳カード(顔写真なし)、その他の身分証明書(顔写真なし)(学生証、社員証等)、戸籍謄本、住民票の写し、印鑑登録証明書、公的機関が発行した証明書等(生活保護受給者証)、源泉徴収票 等 |

◆代理人が申告する場合

法定代理人(親権者や後見人等)や税理士などが代理で申告する場合は、「本人確認書類」として【1】申告者の「番号確認」書類、【2】代理人の「身元確認」書類、【3】「代理権の確認」書類が必要です。以下の3種類の書類を提示してください。

【1】申告者の「番号確認」書類・・・本人が申告する場合と同様の「番号確認」書類の写し

【2】代理人の「身元確認」書類・・・本人が申告する場合と同様の代理人の「身元確認」書類

【3】「代理権の確認」書類・・・申告者が作成した委任状(原本)

◆郵送による提出の場合

本人が申告する場合および代理人が申告する場合と同様の書類の写しを必ず同封してください。

2:所得の計算に必要なもの

・営業等所得、農業所得又は不動産所得

収支内訳書、売上帳、仕入帳、通帳、領収書、帳簿等

※事業所得等の収支内訳の作成には、相当の時間がかかりますので、作成してお越しください。

※売上帳等の帳簿がない場合は雑所得として受け付ける場合があります。

・給与所得・雑所得(公的年金等)又は退職所得

給与所得等の源泉徴収票

・一時所得

個人年金や生命保険等の満期や一時金、解約があった場合は、その返戻金通知書等

・雑所得

収支、経費の分かる書類

3:所得控除の計算に必要なもの

・社会保険料控除

国民年金保険料及び国民年金基金掛金等の控除証明書、国民健康保険税、後期高齢者医療保険料、介護保険料及び農業者年金保険料等の領収書

・生命保険料控除

生命保険契約等に基づいて支払った一般の生命保険料、個人年金保険契約等に基づいて支払った個人年金保険料、介護医療保険契約等に基づいて支払った介護医療保険料の控除証明書

・地震保険料控除

家屋又は生活用資産等を保険の目的とした地震保険契約等に基づいて支払った保険料の控除証明書

・障害者控除

本人又は生計を一にする配偶者や親族の心身に障がいのある方を証明するもの(障害者手帳等)

・扶養控除・配偶者控除

控除の対象となる親族のマイナンバーが分かるもの

※国外居住者を扶養している方は、親族関係書類と送金関係書類

・医療費控除

医療費控除の明細書や医療費通知書、補てん金(高額医療、医療保険など)が確認できる書類

健康の保持増進および疾病の予防への取組として一定の取組を行っている方が、平成29年1月1日から令和8年12月31日までの間に、自己または自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、一定の金額の所得控除(医療費控除の特例)を受けることができます。 なお、セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となりますので、いずれか一方を選択して適用を受けることになります。また、これらのいずれかの適用を選択した後、更正の請求や修正申告によりこの選択を変更することはできませんのでご注意ください。 |

※医療費控除の計算には、相当の時間がかかりますので、計算書を作成してお越しください。

・寄附金控除

寄附金の領収書

4:申告書様式

申告書第一表・第二表【令和7年度用】(PDF 約250KB)

※確定申告の書き方については、令和7年分所得税復興特別税の手引きをご覧ください。