地方公共団体の財政の健全化に関する法律による、市の財政状況を判断するための健全化判断比率及び資金不足比率を公表します。

1.健全化判断比率(4つの指標)とは

名 称 | 説 明 |

|---|---|

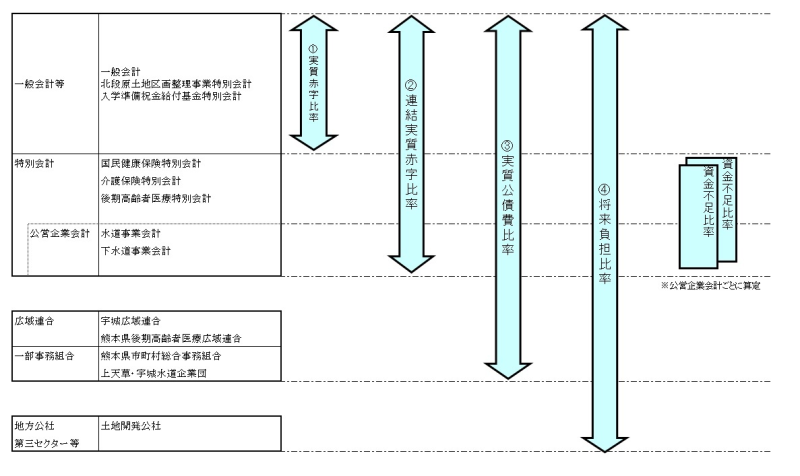

| 実質赤字比率 | 一般会計における実質赤字が標準財政規模(※1)に占める割合です。 これが生じた場合は赤字の早期解消を図る必要があります。 |

| 連結実質赤字比率 | 一般会計、特別会計(北段原土地区画整理事業、入学準備祝金給付基金、国民健康保険事業、介護保険事業、後期高齢者医療事業)、水道事業会計、下水道事業会計における実質赤字が標準財政規模に占める割合です。(※2) これが生じた場合は赤字の早期解消を図る必要があります。 |

| 実質公債費比率 | 一般会計が負担する公債費(元利償還金など)の標準財政規模に占める割合です。 18%以上になると起債の許可が必要となります。 |

| 将来負担比率 | 一般会計が将来的に負担すべき実質的な債務が標準財政規模に占める割合です。 この割合が高くなるとこれらの債務が将来的に財政を圧迫する可能性がありその解消に努めることが必要となります。 |

※1 「標準財政規模」とは、地方自治体が標準的な状態での一般財源の規模を表したものです。普通交付税の額、地方税の額などから算定します。この数値は毎年変動します。

※2 令和6年度から「公共下水道事業」は特別会計の漁業集落排水施設整備事業と会計を一本化し、「下水道事業」に名称を変更しています。

2.資金不足比率とは

公営企業(水道事業、下水道事業)における資金不足額がそれぞれの事業規模にどれくらいの割合を占めているかを表します。

3.各指標の対象となる会計・団体

今回の指標は、市の会計だけではなく関係する団体の財政状況も含めた算定をしています。算定の対象となっている会計、団体は次のとおりです。

4.健全化への基準

1.早期健全化基準〔経営健全化基準〕(黄色信号)

各指標のいずれかが早期健全化基準を超えてしまうと「早期健全化段階〔経営健全化段階〕」と判断され、健全化に向けた財政健全化計画の策定、公表、県知事への報告などが義務付けられます。

2.財政再生基準(赤信号)

各指標のいずれかが財政再生基準を超えてしまうと「財政再生段階」と判断され、「財政再生計画」の策定、公表、総務大臣への報告などが義務付けられます。

5.本市の数値

各年度の決算における指標は次のとおりとなりました。全ての指標が早期健全化基準、経営健全化基準を上回ることなく「健全段階」に位置しています。