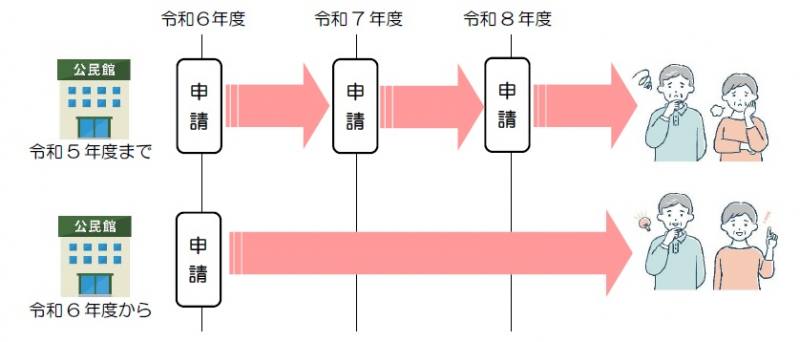

賦課期日(1月1日)現在で、専ら公共の用に供する固定資産(有料で使用するものを除く。)について、令和5年度までは毎年度の申請が必要でしたが、令和6年度から初回に一度申請すれば、次年度以降も継続して固定資産税の課税免除(減額措置)が適用されます。

※ 課税免除を適用された固定資産が、用途の変更や使用料が発生することになった等の適用事由が消滅したときは、直ちに市へ申告が必要です。

課税免除の対象となる固定資産とは?

1 一定の地域において、専ら当該地域の住民の行事、集会等の公共の用に供する建物及び土地(有料で使用するものを除く。)

(例)公民館の用に供する土地及び家屋 等

2 消防団の用に供する固定資産及び消防法第21条第1項の規定により指定された消防水利の用に供する固定資産(有料で使用するものを除く。)

(例)消防団格納庫や防火水槽の用に供する土地及び家屋 等

3 1及び2に類するもので市長が特に必要があると認める固定資産

(注)適用対象と思われる固定資産がありましたら、下記のお問合せ先までご相談ください。

課税免除の申請方法は?

税務課窓口に備え付けの様式に必要事項を記入のうえ、課税免除の事由に関する書類を添付し、市税務課固定資産税係までご提出ください。

なお、様式は以下からもダウンロードできます。

固定資産税 課税免除(適用申請・取消申告)書(PDF 約76KB)